Introducción

La compra de la refinería Deer Park es una operación que se circunscribe a una visión de gobierno. Celebrarla o condenarla resulta ocioso, si no se enmarca en esa visión estratégica que le da su real sentido. No se trata de una acción aislada, es un hecho articulado a un conjunto de medidas que tienen un propósito: la autonomía energética, por lo que merece una amplia reflexión.

La compra de Petróleos Mexicanos (Pemex) del 50.005% de la participación a Shell de la refinería Deer Park, ubicada en Houston, Texas, se politizó instantáneamente. Muchos comentarios pudieran ser razonables, pero también ha actuado la animadversión, en donde la razón pasa a un segundo plano. Se pierden de vista las ventajas, desventajas y el natural balance que debe tener cualquier operación de esa índole, necesarias para que cada uno pueda tener su propio juicio, pero informado. Tratemos de contribuir con elementos que deben estar a la vista de todos.

La sexta refinería más grande de los Estados Unidos originalmente fue adquirida en 49.995% por Pemex, en 1993, durante el gobierno del expresidente Carlos Salinas de Gortari, teniendo como socio a la compañía británica-holandesa Shell. Con esa primera operación se adquirió la mitad de la planta de refinación y el costo fue de 11 mil millones de pesos. Ahora con la nueva inversión, la empresa del Estado mexicano es dueña total de la planta. ¿La operación fue una decisión sustantiva? Analicemos.

Exportar crudo y no refinar

El análisis de los petrolíferos es sumamente complejo porque no se encuadra en la lógica del libre comercio y del libre mercado; lo que lleva a externalidades, particularmente políticas. Los derivados del petróleo son la principal fuente de energía del mundo. Desde luego, existen energías limpias alternativas, pero estas todavía no pueden soportar el funcionamiento de las actividades económicas y de la movilidad cotidiana. Todavía se antoja lejano el día en que estas desplacen en su totalidad a los combustibles, aun cuando sea la tendencia deseable y probable.

No se podría entender la compra de le refinería Deer Park, ni a la estrategia energética del gobierno mexicano, si no se hace referencia al contexto peculiar de la industria petrolera:

1. La historia del petróleo y sus derivados se explica más por fenómenos extraeconómicos: catástrofes, guerras, acuerdos, prácticas monopólicas (hay que recordar a Rockefeller y a las siete hermanas), cuotas de producción de los países petroleros fijadas por la Organización de los Países Exportadores de Petróleo (OPEP), entre otros. Generalmente los precios se han mantenido o han repuntado mediante una regulación de la oferta, tal como sucedió en plena crisis pandémica cuando los países productores disminuyeron sus cuotas de producción para corregir la deflación de los precios del crudo que tendió a “0”. En algunos casos, brevemente, los precios llegaron a ser negativos.

2. El petróleo y los derivados tienen mercados particularmente especulativos y que pueden ser sumamente volátiles, al margen de que el menor uso del petróleo podría llevar a una menor cotización en el largo plazo. Véase, por ejemplo, la evolución de los precios diarios de la mezcla mexicana del 31 de diciembre de 2019 al 20 de mayo de 2021:

3. La política energética conviene instrumentarse en consideración del mejor de los escenarios: abasto suficiente con precios razonables y competitivos, que satisfagan el interés tanto de los consumidores como de los productores de cada una de las naciones. Pocos se acuerdan, pero la estanflación en los años setenta del siglo pasado tuvo su origen en una escalada de precios del petróleo y sus derivados.

4. El carácter estratégico en el futuro de la actividad petrolera debe reducirse a partir de la declinación de la producción en beneficio de las energías limpias; con ello, además deben terminar los conflictos que se derivan de la apropiación o control de los yacimientos petroleros. El exsecretario de Defensa y exdirector de la Agencia Central de Inteligencia (CIA) de Estados Unidos, James Schlesinger, en el XIV Congreso Mundial de Energía en 1990, se atrevió a decir: “Dominará el mundo, quien domine el petróleo en el Golfo Pérsico.”

Existen dos elementos más a considerar cuando se instrumenta una estrategia energética: el sentido de la oportunidad y la generación de valor agregado. La sustitución de hidrocarburos por energías limpias se está dando, pero no va a culminar en el corto plazo; se estima - de acuerdo con el perfil de desarrollo y la capacidad tecnológica de cada uno de los países – que el cambio, en plenitud, pudiera abarcar un periodo de 30 años o más. De modo que dejar de producir petróleo o más aún sus derivados, lleva inexorablemente a una exacerbada dependencia energética y a exponerse a la volatilidad de precios.

Lograr el equilibrio entre el corto plazo y los objetivos de largo plazo resulta sumamente complejo; es decir, se tiene que mantener la suficiencia energética, pero sin dejar de preparar el camino de la sustitución hacia energías limpias. Aun así, las tendencias a largo plazo no pueden dominar a las decisiones de corto plazo porque propician una menor autonomía o independencia. Dejar de producir o explorar campos potenciales de petróleo y abandonar la refinación llevó a México a asumir diferentes costos:

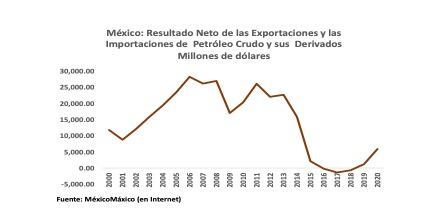

1. A una creciente dependencia externa que se refleja en una balanza comercial petrolífera en deterioro, hasta llegar a ser negativa:

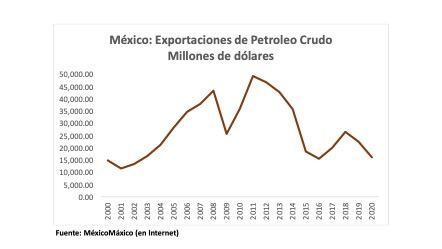

2. A una disminución progresiva de las exportaciones de petróleo crudo:

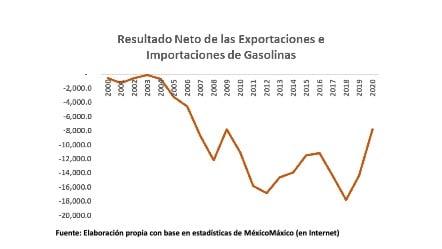

3. A una excesiva dependencia de productos refinados, que se tradujo en un creciente déficit externo de diversos combustibles, como es el caso de las gasolinas:

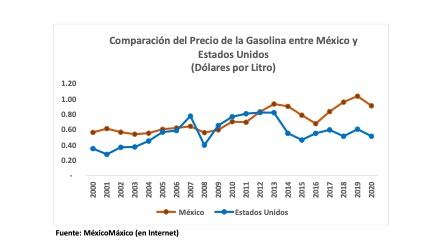

4. Si bien en el precio de la gasolina influyen factores fiscales (impuestos y subsidios), la decisión preferente de importarlas ha traído consigo su encarecimiento en México, poniéndolo por arriba de nuestro principal socio comercial:

Otro aspecto relevante es el de la integración productiva, que posibilita la generación de un mayor valor agregado. México, claramente, es un productor de petróleo crudo y la política energética de 2006 a 2018 se encaminó a exportarlo y no a procesarlo. Convencionalmente se concibe que la integración de las cadenas de valor propicia mayores beneficios. No se puede entender del todo las causas del porqué durante esos años se optó por exportar la materia prima e importar derivados, particularmente, gasolina. Lo cierto es que el desbalance comercial provino de exportar crudo y de importar gasolinas. Esta estructura comercial de entrada genera un déficit por el diferencial de precios entre lo que es una materia prima y lo que son los productos procesados.

El margen de refinación

Lo primero que hay que aclarar es que el petróleo crudo no tiene un uso productivo directo; es decir, tiene que someterse a un proceso de conversión de energía primaria a secundaria denominada refinación. Así, el petróleo se somete a procesos para separar sus componentes útiles: gasolinas; diésel; gas natural, naftas y otros gases; turbosina; lubricantes; parafinas y asfaltos, entre otros. La refinería, en consecuencia, es un centro de trabajo donde el petróleo se transforma en sus derivados.

Los productos que se obtienen de la industria de la refinación tienen diferentes usos productivos: transporte, industria, generación eléctrica, petroquímica básica y uso doméstico. El amplio espectro productivo de la refinación resulta ser un factor estratégico para darle movilidad a la economía y la escasez o el encarecimiento de todos estos derivados afecta en forma inmediata a los hogares y a las empresas.

Las refinerías como todas las empresas deben tener utilidades e inicialmente estas se derivan del margen bruto de refinación, es decir, del valor de los productos menos el costo de la materia prima. El spread o diferencial entre los precios de los productos refinados y los precios de las materias primas es relevante; de modo que se requiere contar con un precio del crudo competitivo, más si se toma en cuenta que a nivel mundial los costos del crudo representan alrededor de 70% del costo total de una refinería.

Siendo productor de crudo, en apariencia, las refinerías de México tendrían un abasto seguro de materia prima y a bajo costo; lo que permite concebir que se mantendría un adecuado spread y que los precios de los derivados producidos podrían tener un nivel competitivo internacional.

Es importante hacer un paréntesis sólo para ratificar uno de los aspectos favorables de la integración productiva de las actividades primarias y secundarias. Los eventos indican que cuando existe un periodo depresivo en el precio del crudo, el descenso en los ingresos y utilidades productivas puede ser compensado por el margen de refinación. Ningún producto debería venderse por debajo de su costo de producción y de suscitarse esta situación, por condiciones adversas en el mercado, lo mejor estratégicamente para un país es reducir sus exportaciones y dirigir su producción hacia la refinación.

El margen neto de una refinería estaría dado por el margen bruto menos los costos o gastos variables; es decir, por el ingreso total de las ventas de los productos, menos el costo de la materia prima y el de los gastos variable. Los volúmenes de producción y venta son esenciales y desde luego, ninguna refinería que operé a un 30 o 35% de su capacidad instalada (como sucede en México) puede tener un margen neto razonablemente positivo. No sólo por baja producción, sino porque aumentan los costos variables (energía, catalizadores y productos químicos); además de que se desaprovecha una porción importante de la infraestructura productiva, de almacenamiento y de distribución.

Otro factor que explica el margen de rentabilidad de las refinerías es el rendimiento, mismo que está dado por las mezclas de productos procesados (Feedstocks) y la tecnología disponible. La densidad del crudo juega un papel relevante: entre más ligero sea el crudo, se amplían los porcentajes obtenidos de combustibles con mayor valor comercial (gasolina y diésel) y disminuye la cantidad de combustóleo con un alto contenido de azufre. La calidad de la materia prima tiene relación directa con la calidad de los productos y el menor daño al medio ambiente.

En el mercado, los crudos tienden a ser cada vez más pesados, mientras que la demanda de combustibles no ha declinado. Ello ha llevado a que se utilicen técnicas de conversión profunda que posibilitan la transformación de las fracciones más pesadas del petróleo y reduzcan la producción de combustóleo.

Sobre la base de la producción actual de México, el 38.2% (alrededor de 657 mil barriles) no tendría problemas para su refinación; en tanto que el 61.8% (aproximadamente un millón de barriles) sí requiere someterlo a procesos de conversión profunda:

El abandonó de la refinación de 2006 a 2018 hizo reducir el índice de la capacidad instalada hasta en 30%. La estrategia en materia energética durante ese periodo puso especial énfasis en la disminución de riesgos ambientales, centrándose pasivamente en el control de costos: los variables; los que se originan por el manejo de los productos y los que se derivan del mantenimiento y administración de refinerías.

Parecía innecesaria la modernización tecnológica de las refinerías porque se pensaba que la sustitución de energéticos a nivel mundial estaba a la vuelta de la esquina. Esa inmediatez llevó a generar una de las más grandes distorsiones en la balanza petrolera y en precios que ha tenido el país en materia de productos petrolíferos. Sólo un dato más, México por precariedad productiva importó en 2018, el 75% de los volúmenes de combustibles que consume: el volumen de petrolíferos comprados superó los 900 mil barriles diarios, de los cuales 61% correspondió a gasolinas.

La reducción en los niveles de procesamiento no correspondió a lo que acontecía a nivel mundial. La Agencia Internacional de Energía, señala que de 2013 a 2018, diversos países aumentaron su capacidad de refinación: China 31%, Arabia Saudita 14%, India 9%, Rusia 9%, Emiratos Árabes Unidos 9%, Estados Unidos 7% y el resto del mundo 19%.

La visión declarada del gobierno actual es asumir como objetivo básico la autosuficiencia energética, lo que significa elevar la capacidad productiva de la refinación. En términos iniciales esto significa procesar 60% de toda la producción, es decir, 800 mil barriles de crudo en breve. Para lograr esto, se ha propuesto rehabilitar 6 refinerías, además de construir una más en Dos Bocas, Veracruz.

El proyecto energético implica continuar con el proceso de exploración y explotación de nuevos campos petroleros, de modo que en forma sostenida se cuente con materia prima para producir internamente los 900 mil barriles que se importan al día y probablemente, convertir al país de un exportador primario a un exportador de derivados, particularmente de gasolinas. La producción de crudos ligeros (Istmo y Olmeca) resulta insuficiente para satisfacer la demanda interna de gasolinas y otros derivados, por lo que la estrategia debe contemplar lo siguiente:

· Reconfigurar las refinerías que ya operan y mejorar su capacidad de producción hasta en 80 o 90%. Eso significa revertir la tendencia observada en los últimos 6 años. Las seis refinerías de Pemex alcanzaron en 2018 su más bajo nivel de producción de derivados en 25 años, con alrededor de 650 mil barriles diarios. De estos, 220 mil barriles correspondieron a gasolinas.

· Modernizar las gasolinas con sistemas de conversión tecnológica profunda.

· Garantizar el abasto suficiente de derivados para el consumo industrial y de las familias.

· Ampliar la capacidad productiva. Con el proyecto de Dos Bocas se pretende aumentar el procesamiento de crudo en 340 mil barriles por día.

· Contener la tendencia alcista o de altos precios de las gasolinas y de otros derivados.

Deer Park

Sorpresivamente, el 25 de mayo de 2021, el presidente de la República anunció la compra del 50.005% de la refinería Deer Park localizada en Houston, Texas, con un costo de 596 millones de dólares. Una de las primeras reacciones ante la operación fue que dicha adquisición representa un monto inferior a la inversión de Dos Bocas. En números esto significa que el costo de construcción de la refinería en Dos Bocas por 8 mil 900 millones de dólares es 14 veces más caro que la compra del 50% de las acciones de la planta en poder de Shell.

La adquisición de la mitad de la planta pareciera una opción más razonable que construir una refinería, pero hay otros elementos que tomar en cuenta:

1. En 1993 se había adquirido el 50% de la planta en alrededor de 11 mil millones de pesos (de aquellos tiempos); si actualizamos esta erogación conforme a la tasa inflacionaria del país, esto significa un monto de alrededor de 89 mil millones de pesos y su equivalente en dólares sería de 4,457 millones de dólares. Se podría hablar de que la compra total de la empresa tiene un costo actualizado de 5,053 millones de dólares.

2. Hasta enero del 2021, una parte significativa del petróleo comercializado en el extranjero por la filial de Pemex, PMI Comercio Internacional, se vendía a otra empresa privada de la petrolera estatal mexicana, PMI Norteamérica (PMI NASA); cuyo corporativo energético se encargaba de refinar petróleo crudo en el extranjero, mediante un contrato de coinversión con la trasnacional Shell. La filial de Petróleos Mexicanos P.M.I Holdings estaba establecida en Países Bajos, sin empleados, ni oficinas y la Auditoria Superior de la Federación (ASF) no la auditaba y no hay constancia de que la Secretaría de Hacienda supiera en qué y en dónde se invertían los recursos manejados por esa empresa. Esto ya no debe seguir sucediendo porque toda empresa pública estatal tiene que rendir cuentas y ser fiscalizada.

3. Durante 27 años Shell compró el 50% del refinado de Deer Park, a cambio de que la planta de refinación garantizara la compra de petróleo pesado Maya a México. Con dicho acuerdo Shell proporcionaba el 50 % de crudo y Pemex el otro 50% para refinar. Los precios de compra de los petrolíferos a Shell no tuvieron una cotización preferencial, es decir, se hicieron conforme a precios internacionales de mercado.

4. México durante 27 años no obtuvo premio alguno en efectivo por las utilidades anuales que generaba Deer Park, es decir, todo el margen neto de operación se quedaba en Shell. Hasta 2018 la empresa obtuvo utilidades, en promedio anual, de 2 mil millones de dólares; lo que implicaría una recepción potencial de recursos para el país de 25 mil millones de dólares. Si las utilidades del socio, en este caso Pemex se reinvirtieron en la empresa; ello implica, por simple compensación, que la venta por 596 millones de dólares asuma la característica de trato justo.

5. Se desconoce el valor de avalúo de la refinería Deer Park, pero los analistas consideran que construir una planta nueva en el corredor industrial de Houston podría significar una inversión que exceda los 15 mil millones de dólares; en tanto que por los factores de depreciación la planta pudiera tener un valor de hasta 3 mil millones de dólares; es decir, si se parte este último monto en dos (recuérdese que PEMEX es dueña de mitad de la planta), se obtendría una relación de 2.5 a 1, entre el valor de la planta y el precio de adquisición. Lo que puede considerarse, en consecuencia, una buena negociación.

6. No es de negarse que Deer Park, en efecto, mantenga pasivos y deudas por 980 millones de dólares; pero con la compra se adquieren activos y se propicia un control total sobre la operación financiera y productiva de la empresa.

7. El pasado 27 mayo la agencia calificadora Moody’s redujo la calificación de la refinería Deer Park a Baa3 de Baa2, luego de que Pemex la compró. Es importante aclarar que esta disminución del riesgo no juzga las condiciones productivas de la empresa adquirida; más bien refleja la visión que tiene la calificadora sobre PEMEX, quien la mira con ojos inquisitivos, no obstante los esfuerzos del gobierno mexicano para su rescate y saneamiento financiero.

8. Por efecto de la pandemia de Covid-19 la demanda de productos refinados de petróleo disminuyó por lo que la refinería Deer Park registró pérdidas por más de 4 mil millones de dólares en 2020. Se espera que con la reactivación económica el ciclo de pérdidas disminuya y se inicie una expansión del negocio, lo que va a traer tasas de rentabilidad ascendentes.

9. Aun cuando se dice que Deer Park no era una planta en venta, dada la sentencia del Tribunal de La Haya que obliga a Shell a reducir sus emisiones de CO2 para finales de 2030 en 45%, sin duda, existió por parte de los negociadores de PEMEX una visión de costo de oportunidad. Shell parece concentrar su negocio en la petroquímica básica; en tanto que nuestro país está interesado en articular de mejor forma la producción primaria con la refinación; de tal modo que la adquisición de la planta se da dentro de un plano estratégico en ambas partes.

Fierros Viejos

Otra objeción ha sido que con la compra de Deer Park sólo se adquirieron fierros viejos. Veamos si es cierto:

1. Cuando se adquirió la mitad de la refinería en 1993, el expresidente Carlos Salinas anunció que la inversión de 11 mil millones de pesos iba a aportar al valor de la producción del crudo Maya, que es el más pesado de México. En efecto, la empresa adquirida tiene un grado de complejidad adecuado para el procesamiento del petróleo que más abunda en el país y cuya participación rebasa el 61% del total del crudo.

2. La refinería tiene una capacidad de procesar 340 mil barriles de crudo por día, ya sea de crudo pesado o ligero; lo que se traduce en una producción diaria de 110 mil barriles de gasolina, 90 mil de diésel, 90 mil de turbosina y el resto de otros productos.

3. Deer Park funciona las 24 horas y opera con un índice de 80% sobre su capacidad instalada.

4. Está entre las 20 principales plantas productoras del mundo y tiene en su operación un alto grado de complejidad, lo que significa un adecuado procesamiento con bajos índices de combustóleo.

5. La refinería se encuentra cerca de los principales oleoductos, además de contar con amplias instalaciones de muelle; lo que proporciona ventajas en materia de transporte y eficiencia en la entrega o en la recepción de productos.

6. Se ubica en Texas, lo que genera una ventaja indudable en los procesos de recepción. traslado y distribución de y hacia México tanto del petróleo crudo como de los productos refinados.

Se puede afirmar, en el marco de la visión y la estrategia energética del gobierno actual, que la adquisición de Deer Park es una operación que tiene sentido: que contribuye a los objetivos planteados de autonomía y soberanía energética y que mejora el aprovechamiento de la riqueza petrolera de México. Es bajo esta luz que se debe analizar la operación.

Otra discusión, por supuesto, tendría que ver con la visión del gobierno en materia energética. Aquí el universo se amplía y la discusión pudiera ser inagotable. Se tendrían que abordar dos preguntas cruciales: ¿cómo resolver ahora nuestras necesidades energéticas? y ¿cómo hacerlo de manera tal que lo que hagamos hoy apunte hacia un futuro mejor?

El debate es amplio y lo deberíamos de tratar en una próxima ocasión.