Toda declaración del presidente Andrés Manuel López Obrador se vuelve polémica. El 24 de marzo del presente año hizo la siguiente:

“El pronóstico es que México va a crecer mucho más que otros países. Se está convirtiendo México en una potencia económica con dimensión social…”

Un mes después la estimación del Instituto Nacional de Estadística y Geografía (INEGI) confirmó que, en efecto, la economía mexicana a marzo de 2023 había crecido a una tasa anual de 3.9%; lo que contrastó con la desaceleración de la economía de los Estados Unidos, que, conforme a su Departamento de Comercio, creció al mismo mes sólo en 1.1%, inferior a la tasa de 2% que estimaban los expertos.

Así, la noticia positiva se ha matizado: la economía mexicana mostró la mejor evolución durante un primer trimestre en los últimos 10 años, pero las expectativas para lo que resta del año no son favorables, dada la desaceleración de la economía norteamericana. Volvió el pesimismo y de nueva cuenta, los analistas, ante este escenario, han disminuido sus estimaciones, ubicando el incremento anual del Producto Interno Bruto (PIB), entre 1 y 2% al finalizar 2023. La Secretaría de Hacienda mantiene su pronóstico de 3% y se ha vuelta a calificar esta estimación como optimista.

Se considera, así, que el puntal que ha permitido la recuperación económica durante los últimos tres años, el consumo privado, será insuficiente para ampliar el PIB en la proporción deseada. Se deja a un lado - en las proyecciones - el escenario positivo que puede incidir en el incremento de la demanda interna, como lo es la tendencia a la baja de la tasa de inflación, que parece sostenida; lo que podría llevar a flexibilizar la política monetaria. En los hechos esto significa contener el incremento de la tasa de interés y proceder, probablemente, a su reducción, desde el nivel actual de 11.25%. Los funcionarios del Banco de México se mantienen cautos y han señalado que todavía hay que esperar a la evolución de la inflación de la ultima quincena de abril y de la primera de mayo.

La razón que avizora el panorama sombrío para la mayoría de los analistas resulta, por demás, simple: “Si a Estados Unidos le da gripa, a México le da neumonía”. Se piensa en un conjunto de efectos en cascada, siendo relevantes: la disminución del intercambio comercial; el decaimiento de las inversiones ante un mercado que se estrecha y la reducción del flujo de remesas hacia el país, por el menor empleo en Estados Unidos. Pareciera que México no tuviera fortaleza alguna para contener los costos contractivos de la economía norteamericana. ¿Será cierto?

Hay quien piensa en México como un país pobre, extremadamente dependiente y con poca incidencia en la economía mundial. Esta visión lleva a un pesimismo extralógico porque nos hace creer que se está siempre a la deriva, que nuestro destino es aciago. Este pesimismo, lejos de llevar a la cautela, atemoriza; hace negar todo posibilidad de superación e impide reconocer lo que se está haciendo bien para continuar con una trayectoria positiva.

Desde afuera se tiene una mejor opinión. El Banco Mundial, por ejemplo, señala que México “cuenta con instituciones macroeconómicas sólidas, que está abierto al comercio y que tiene una base manufacturera diversificada conectada a cadena de valores globales; además de hacer hincapié en su gran diversidad, su geografía favorable y sus abundantes recursos naturales.

En estricto sentido, nuestro país ha pasado de la dependencia a la interdependencia, al convertirse en el principal socio comercial de los Estados Unidos y al integrarse a una de las plataformas regionales más exitosas del mundo. La región de América del Norte (México, Estados Unidos y Canadá) concentra 29% del PIB mundial y alrededor de 15% del comercio mundial y de 25% de los flujos globales de inversión directa.

La importancia del mercado regional y desde luego, la ventaja geográfica que se tiene de estar cerca de la principal potencia económica del mundo ha generado el interés de las empresas de invertir en México. Con la relocalización de las cadenas globales de valor o de suministros (nearshoring), la SHCP, mediante diferentes ejercicios estadísticos y modelos teóricos, estima, en un escenario pesimista, que el PIB podría incrementarse en 1.2 puntos porcentuales más; en tanto que, en el escenario optimista, el incremento sería de 2.8 puntos porcentuales más. Esta es una de las razones básicas por la que mantiene su proyección de crecimiento de 3%.

El Banco Barclays, por su parte, calcula un crecimiento del PIB de 2% en 2023, derivado del nearshoring; señalando que sería de 3%, si no se hubiese presentado la desaceleración de la economía estadounidense. Es decir, reduce en un punto porcentual el incremento del PIB por la previsible disminución del ritmo de crecimiento económico de Estados Unidos. Aún así, este incremento es mayor al último pronosticado por el Fondo Monetario Internacional (FMI) de 1.8%, y al del Banco de México, de 1.94%, conforme a su última encuesta de mayo de 2023.

México, en efecto, ha conectado su actividad manufacturera a cadenas de valor globales; pero en un ámbito de creciente participación, al ocupar parte del terreno perdido por China en el comercio con Estados Unidos. En 2022, México registró exportaciones por 455 mil millones de dólares a ese país, lo que significó un incremento de 18.2% con respecto a 2021; sólo por debajo de la nación asiática que reportó un envío de mercancías por 537 mil millones de dólares.

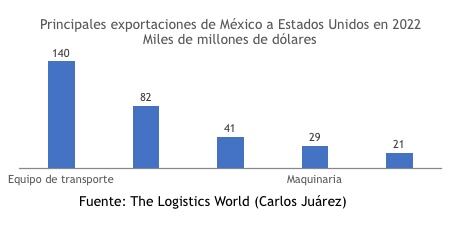

Si bien la desaceleración de la economía norteamericana va a afectar en los niveles de intercambio, habría que señalar que la diversificación de nuestras exportaciones, atenúan este impacto. Entre las principales exportaciones de México a Estados Unidos se encuentran los siguientes productos: vehículos y equipos de transporte; equipos de cómputo y electrónica; aplicaciones y componentes de equipo eléctrico; maquinaria; y petróleo y gas. Muy lejos se está de la monoexportación que hacía endeble a nuestra economía ante cualquier signo negativo del mercado, tal como lo fue el petróleo al finalizar los setenta y al iniciar los ochenta en el siglo pasado.

Para hacer un análisis más preciso convendría, entonces, revisar casuísticamente el posible comportamiento de las industrias puntales de nuestro comercio; es decir, no es suficiente considerar sólo la desaceleración general de Estados Unidos, que conforme al FMI tendrá un crecimiento de 1.4% en 2023, contra el 2% observado en 2022.

Otro elemento que poco se ha tomado en cuenta es el comportamiento de las actividades terciarias que, con respecto al mismo trimestre del año anterior, mostraron un incremento de 4.3% y en relación con el trimestre previo de 1.5%. El sector servicios, que mostró una severa parálisis durante la crisis del Covid, es vital para el aliento de la economía, al tener un importante efecto multiplicador en el desarrollo de la infraestructura y en la generación de empleos.

Entre las actividades terciarias se encuentran el comercio; el turismo; la hotelería; las telecomunicaciones; el transporte y el almacenamiento; los servicios profesionales, científicos y técnicos; los educativos, los de salud y de asistencia social; y los financieros. El comportamiento de las actividades terciarias en el país es trascendente, sólo basta decir que representan alrededor de 65% del PIB.

En resumen, la meta de 3% prevista por la SHCP para 2023 no se sustenta en un optimismo sin fundamentos. Existen elementos que la siguen soportando, entre ellos: el impulso inicial del primer trimestre, de 3.9%; la relocalización de empresas en el país (nearshoring) que se estima puede apuntalar en 1.2 o 2.8 puntos más al PIB; la corrección inflacionaria y la posible flexibilización de la política monetaria que tienen efectos positivos, tanto en el consumo como en la inversión; la apertura comercial y la integración comercial que facilitan el flujo de mercancías y capitales; la diversificación de nuestras exportaciones que atenúa el impacto de la desaceleración general de la economía norteamericana; y el dinamismo observado en México de las actividades terciarias, con alta incidencia en el comportamiento del PIB.

Pocos dudan a nivel internacional que nos consolidaremos como una potencia económica; ahora somos la décima quinta del mundo, desplazando a España. Es decir, por lo pronto, somos la economía más grande de habla hispana y se piensa que vamos a seguir avanzando hasta ubicarnos, en algún tiempo, dentro de las diez primeras economías del mundo. Eso halaga, pero lo más importante es que hagamos conciencia de que el esfuerzo productivo lleva a niveles sobresalientes de riqueza y bienestar. Lo que se tiene ahora sigue siendo insuficiente; pensemos en lo que se debe de hacer para consolidar nuestro desarrollo económico. ¡Esa es la verdadera tarea!