La Secretaría de Hacienda y Crédito Público (SHCP) inició el año informándonos sobre la colocación de tres nuevos bonos de deuda por 7,500 millones de dólares. Esta noticia debe evaluarse adecuadamente, tomando en cuenta, sí, las características de la propia operación; pero sin dejar de considerar que toda deuda conlleva a asumir compromisos que suelen menoscabar nuestra capacidad de tomar decisiones en forma soberana. Decía Adam Smith que las deudas “esclavizan al hombre libre”.

Con diferentes matices, no es posible desvincular a la deuda pública del ejercicio real de nuestra propia soberanía. Casi en forma posterior a nuestra vida independiente y en la época de la Reforma, las deudas impagables sirvieron como excusa para sufrir las amenazas de potencias externas; cuyas fuerzas llegaron, incluso, a incursionar en el territorio nacional. Cierto, ahora el tipo de injerencias son distintas, pero no dejan de limitar nuestra soberanía para definir el rumbo económico que se debe de tomar. En términos nacionales – y más en países como México – es imprescindible contar con una política de deuda que impida conducir a la quiebra o al impago; al sometimiento de condiciones leoninas por la urgencia de préstamos; o, a que alguien dicte desde afuera lo que se debe hacer desde adentro, como lo hace el Fondo Monetario Internacional (FMI).

Endeudarse es un hecho normal en la vida económica. Las personas físicas, las empresas y los gobiernos requieren generalmente recursos adicionales a sus ingresos para su gasto e inversión; siendo así, lo que verdaderamente debe preocupar es cuál es objetivamente la capacidad de pago para cubrir deudas. Esto también debe preocupar al que presta (o al prestamista), pues no se puedan otorgar créditos o financiamientos a sabiendas de que existen altos riesgos de impago; es decir, cuando en el análisis los ingresos iniciales y los potenciales resulten insuficientes para recuperar el capital, con los respectivos intereses.

La noticia de la emisión de bonos por 7,500 millones de dólares es importante por diferentes razones: por un lado, están las tasas de rendimiento y los cupones que van según sea el caso de 5% a 6.45%, que son inferiores a las tasas de contratación de periodos anteriores y a la tasa de referencia interna de 11.25%; por el otro lado, están los plazos de vencimiento de los bonos que son a 5, a 12 y a 30 años. Es decir, estamos hablando de que se trata de una operación en bonos con bajo costo financiero en términos comparativos y a plazos que nos permiten tener una efectiva liquidez en el corto plazo.

No hay peor deuda que la que se hace en forma apresurada, no sólo porque suele ser cara, sino porque compromete recursos que no se tienen en forma inmediata. Los créditos o los mecanismos de deuda a largo plazo nos permiten planear los flujos de ingreso y adecuar, en su caso, los retornos de inversión que se derivan de los propios proyectos, disminuyendo los riesgos de iliquidez y de insolvencia. Por lo general, la avalancha de compromisos en el corto plazo termina por socavar a las economías. Eso es lo que sucedió a la Argentina, que se endeudó por encima de su capacidad de pago y que ha tenido que recurrir a deudas frecuentes para evitar el default o el impago, lo que en forma escalada la ha llevado a una quiebra técnica.

Un aspecto que llama la atención en esta emisión de bonos es el nivel de aceptación, ya que se demandó el triple de lo ofertado; es decir, el anuncio de la SHCP indica que la colocación del bono por 7,500 millones de dólares tuvo una demanda mayor a los 21 mil millones de dólares y no sólo eso, que atrajo a nuevos inversionistas, incluso de los países árabes. Esto significa que se considera que México pasa por un buen momento, además de que se tiene confianza en el futuro del país. Ello puede deberse a diferentes factores: a la narrativa del nearshoring; al reimpulso de actividades como el comercio y el turismo, generado por una mayor conectividad del país (Tren Interoceánico y Tren Maya); al manejo responsable de las finanzas públicas y de la deuda; a la fortaleza del tipo de cambio; a los blindajes que se tienen ante fenómenos externos adversos; y desde luego, al desempeño de nuestra economía en los últimos tres años. No es de desdeñar que México haya avanzado en su posición dentro de las economías del mundo. Conforme a lo que señala el FMI: pasó del lugar 16 al 12 y en 2024 puede ubicarse en el lugar 11 (desplazando a Rusia) al alcanzarse una riqueza de casi 2 billones de dólares, superior a los 1.8 estimados para 2023.

Existen elementos para establecer que México ha llevado una política congruente de deuda al considerar, entre otros datos:

- La relación deuda a PIB inferior a 50%, siendo una de las más bajas de Latinoamérica y del planeta.

- En el Plan Anual de Financiamiento hace hincapié en que para 2024 se continuará privilegiando el financiamiento en el mercado interno, reduciendo la exposición a la deuda externa. Se prevé disminuir el porcentaje de la deuda buta externa total con respecto a la deuda bruta total de 22.7% en 2018 a 15.3% al finalizar la administración del presidente López Obrador.

- Se ha efectuado un refinanciamiento de la deuda externa por 15 mil millones de dólares de vencimientos en el corto plazo; lo que ha conllevado a disminuir en 70% las amortizaciones de deuda externa de mercado programadas para 2025, que es el primer año de la próxima administración.

- Se estima que para 2024 el 82.2% de los valores gubernamentales estén a tasa fija y de largo plazo para mitigar la exposición a las tasas de interés y al tipo de cambio.

- Para 2024, se estima que la totalidad de la deuda externa de mercado se encuentre a tasa fija y que 95.3% sea a un plazo mayor a un año.

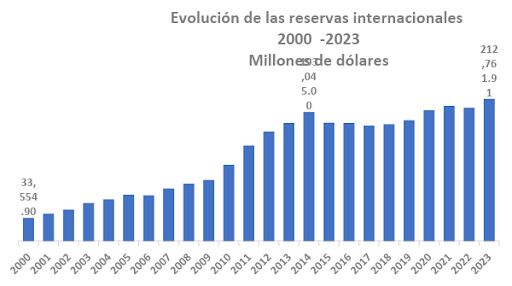

- Los pagos efectuados en forma oportuna o anticipados no han mermado la posición de las reservas internacionales, que en diciembre de 2023 alcanzaron un máximo histórico de 212,762 millones de dólares; lo que permite responder a choques externos y a mantener el tipo de cambio en niveles de apreciación o controlables.

Todo parece estar bien en materia de deuda, pero hay un prietito en el arroz: dado el endeudamiento histórico planteado para el ejercicio fiscal 2024 de 5.4% del Producto Interno Bruto, aproximadamente de 1.8 billones de pesos, el mayor jamás registrado, se estima que una porción de la deuda se utilizará para cubrir el gasto corriente. Así es, si se toma en cuenta que la inversión física programada asciende a 889 mil millones de pesos; es decir, alrededor de 900 mil millones no se destinaran a la inversión.

Constitucionalmente se establece que la deuda que se contrate debe dirigirse a la ejecución de obras que directamente produzcan un incremento en los ingresos públicos. Sin embargo, la Ley Federal de Deuda Pública no se alinea al precepto constitucional:

- Por una parte, establece – entre otros puntos – que la SHCP puede emitir valores y contratar empréstitos para fines de inversión pública productiva, para canje o refinanciamiento de obligaciones; y para contratar y manejar la deuda pública del gobierno federal siempre que se destinen a la realización de proyectos de inversión o actividades productivas que generen los recursos suficientes para el pago del crédito.

- Por otra parte, en su artículo 12, señala que “los montos de endeudamiento aprobados por el Congreso de la Unión serán la base para la contratación de los créditos necesarios para el financiamiento de los Presupuestos de Egresos de la Federación” (PEF). El financiamiento del PEF se convierte en un concepto ambiguo; y se puede presumir por su amplitud contable que se puede destinar tanto a la inversión pública, como al gasto corriente y más específicamente, al gasto social.

Financiar al gasto corriente va en contra de la sostenibilidad de cualquier deuda, de hecho, sería utilizar recursos a fondo perdido; por lo que de reproducirse este esquema después de 2024 llevará a la erosión de las finanzas públicas; lo que económicamente significa reducir la capacidad rectora del Estado para impulsar el crecimiento económico y a la necesidad de obtener progresivamente más fondos a través de deuda para cumplir con los compromisos de gasto social, previstos ya en nuestra propia Constitución. Tienen razón los que así piensan, empecemos a hablar de la “maldita” reforma fiscal que poco agrada por sus riesgosas secuelas sociales y políticas.