Como si fuera el fin de los tiempos, así se está tomando el pronóstico del Fondo Monetario Internacional (FMI) sobre la reducción del Producto Interno Bruto (PIB). El organismo inició 2024 con una estimación en la tasa de crecimiento de 2.7%, luego la redujo a 2.4% y durante esta semana la ha vuelto a disminuir en 0.2 puntos porcentuales; lo que significa que proyecta un crecimiento de 2.2% para la economía mexicana.

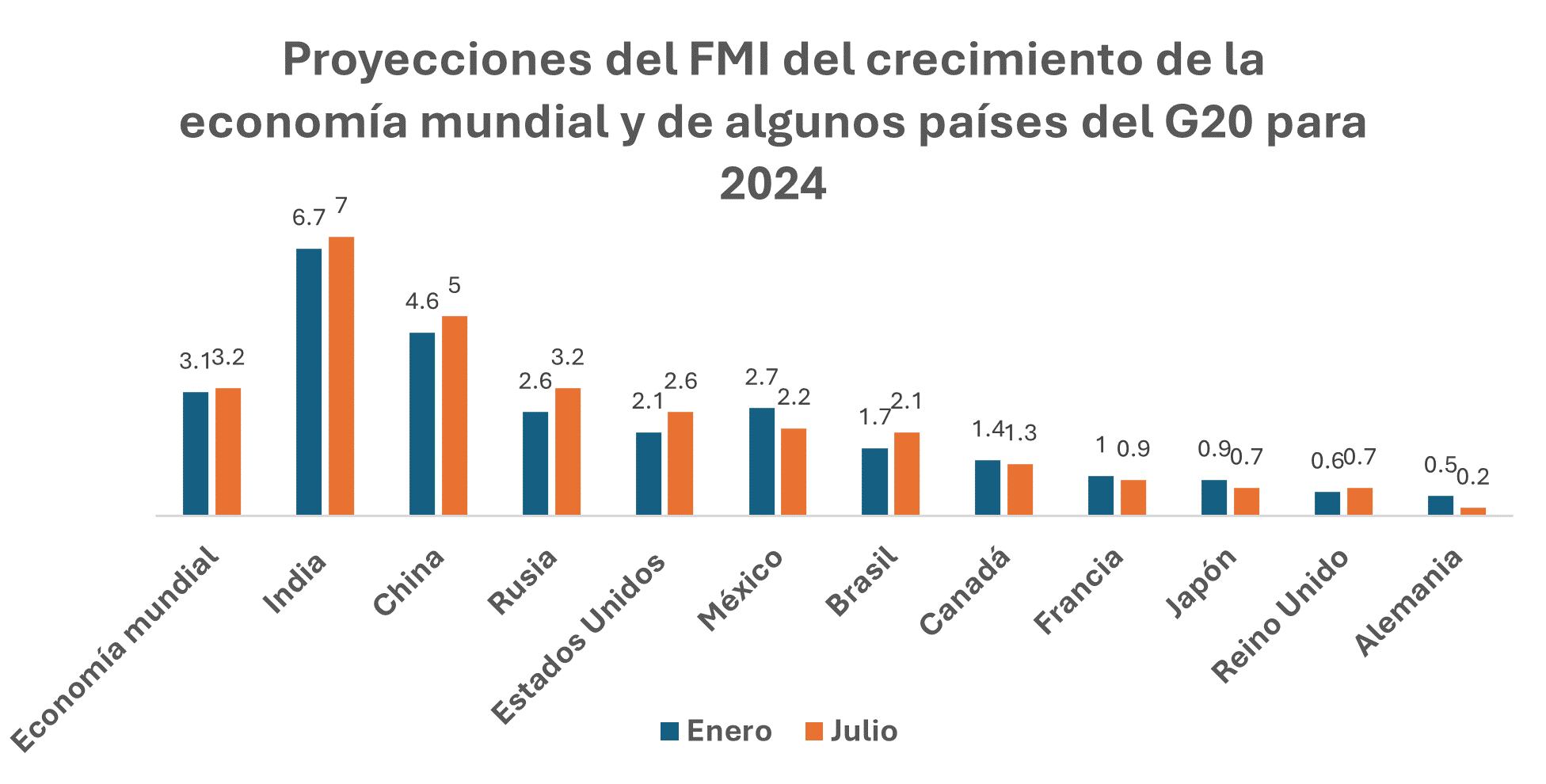

Los que buscan ser conformistas han encontrado como contrapeso el hecho de que la economía mundial muestra un ligero descenso en su pronóstico de crecimiento con respecto a 2023, de 3.3 a 3.2%; y que dentro del G20, México se ubicaría con la quinta tasa de crecimiento después de India (7%), China (5%), Rusia (3.2%) y Estados Unidos (2.6%). Es evidente también que la tasa de crecimiento estimada para México está por encima de la de Brasil (2.1%) y muy por arriba de las de Canadá (1.3%), Francia (0.9%), Japón (0.7%) y Alemania (0.2%).

Gerardo Esquivel en su columna para “El País” (“La desaceleración ya esta aquí”), dentro de una óptica cercana al pesimismo advierte: “El primer año de cualquier administración suele caracterizarse por cierta ralentización económica. El que esto ocurra en plena desaceleración, nos lleva a correr el riesgo de que esta se convierta en una recesión”. La Secretaría de Hacienda y Crédito Público no ha hecho hasta ahora declaración alguna, pero es obvio que mantiene su intervalo de crecimiento de 2.5 a 3.5%, lo que da una tasa promedio de 3%.

Vale la pena definir que es una desaceleración económica con el propósito de contar con un planteamiento más objetivo; ello sin dejar de señalar que por lo general no es bueno que una economía se desacelere. Se habla de desaceleración cuando hay una reducción en el ritmo de crecimiento económico, misma que se hace evidente cuando en las mediciones mensuales existe una reducción en la tasa de crecimiento del PIB. Esto significa que se sigue creciendo, pero a tasas más bajas, sin que haya una caída profunda, sostenida y generalizada en la actividad económica, como acontece cuando se suscita una recesión. Esta caída abrupta siempre va acompañada con desempleos masivos, lo que lleva a una alta tasa de desocupación abierta.

La recesión no siempre avisa, se puede dar a partir de un frenón como sucedió en 2020 con la crisis del Covid; o cuando se pincha una burbuja especulativa que ha permanecido inadvertida, como la crisis hipotecaria de finales de 2008. Esto último ocasiona un tsunami financiero en casi todos los países del orbe. La desaceleración, dentro de todos sus males, da señales graduales de que la economía se está ajustando después de un periodo de mediano o alto crecimiento (o dada una tasa de crecimiento de referencia); lo que da la oportunidad de que los gobiernos y las empresas hagan los cambios estructurales convenientes para retomar un crecimiento sostenible más a largo plazo.

Las señales de la desaceleración deben de tomarse en cuenta porque de ello depende la corrección. Citemos los signos más importantes: 1) el incremento de la tasa de desempleo abierto; 2) la reducción en la inversión; 3) la disminución en los índices de confianza de los consumidores y empresas; 4) la reducción en la producción industrial, principalmente la manufacturera; y 5) la disminución en las ventas al por menor. Desgraciadamente no se cuenta para todos los casos con información a la fecha de hoy, pero vale la pena analizar estos indicadores con la información más actualizada posible.

1. Desempleo abierto. La tasa de desocupación en mayo de 2024 se situó en 2.6%, la más baja observada desde que lleva este registro el INEGI. Sin embargo, de acuerdo con las cifras del Instituto Mexicano del Seguro Social hasta el mes de junio del presente año se han generado en forma acumulada 295 mil empleos formales; lo que significa una disminución de 42.6% y 34.2% con respecto a las cifras acumuladas en el mismo periodo durante 2023 y 2022. Esto básicamente significa que se siguen creado empleos, pero a un menor ritmo. El contexto actual del empleo se clarificará a finales de julio, cuando INEGI publique la tasa de desocupación para junio de 2024; por lo pronto existen dos hipótesis probables: 1) la existencia de una natural desaceleración en la generación de empleos porque la economía ha operado casi con pleno empleo; y 2) que el menor ritmo de crecimiento económico haya originado en forma masiva el despido de trabajadores del sector formal.

Hay quien insiste que los incrementos salariales están ya impactando en la tasa de ocupación general; sin embargo, no existen elementos empíricos suficientes para sostener esta afirmación. En el caso de México, dada la aportación marginal de los salarios en los costos totales de producción, tal afirmación resulta todavía más incierta. Sin embargo, la propuesta de la presidenta electa de elevar en forma gradual el salario mínimo a 2.5 veces la canasta básica (alrededor de 11 mil 300 pesos) acompasaría el crecimiento promedio anual del salario en 11% en los próximos seis años, generando una mayor certidumbre en las inversiones.

2. Reducción de la inversión. El índice de Formación Bruta de Capital Fijo (FBCF) de 117.1% a abril de 2024, de acuerdo con INEGI, es el más alto desde 2000 en términos reales. La variación anual fue de 10.5%, es decir, se obtuvo un crecimiento altamente positivo. La FBCF con respecto al PIB de 24.1%, es inferior en 0.5 puntos porcentuales a la observada en el último trimestre de 2023. Tal vez los datos sean menores de mayo a junio, pero hasta abril no existían indicios preocupantes de freno en la inversión; es más los 143 anuncios durante el primer semestre del año dieron un registro récord en la inversión extranjera directa por 45 mil 464 millones de dólares. Esto último es la razón básica por la que la SHCP mantiene su pronóstico; además de que continúa el efecto positivo del nearshoring, manteniéndose la idea de que lo más favorable está aún por venir.

Mantener la estrategia de libre comercio y de consolidación regional mediante el T-MEC será indispensable, pero vale la pena señalar que la inversión pública representa sólo 3% del PIB, por debajo del 5% recomendado. Es decir, no ha habido un relajamiento de la inversión privada que se ha mantenido en los últimos dos trimestres en 21.1% con respecto al PIB, pero sí un retraimiento de la inversión pública, cuya participación se redujo de 3.5 a 3%. Claudia Sheinbaum ha presentado un ambicioso proyecto con la creación de 22 polos de desarrollo, con una alta inversión en infraestructura y en conectividad a lo largo de todas las regiones del país; asimismo se ha propuesto reordenar el crecimiento del nearshoring, procurando el mayor beneficio para la masa trabajadora. El gran reto del gobierno federal en materia de inversión estaría dado, entonces, por dos condiciones: 1) instrumentar una estrategia fiscal de ingresos progresivos y 2) mantener un adecuado ratio deuda pública a PIB, sin comprometer la soberanía nacional.

3. Disminución del índice de confianza. Los datos otra vez son engañosos, el indicador de la confianza del consumidor se situó en junio de 2024 en 47.5%, siendo el segundo histórico más alto, después del de febrero de 2019 de 48.5%. Debe señalarse que la información del INEGI data de 2006 a la fecha. El índice de confianza empresarial, por su parte, no muestra sus mejores resultados para junio de 2024 en comparación con otros años: el de manufacturas se situó en 48.9%; el de construcción en 50% y el de comercio en 53.5%.

El mensaje más centrado y menos polarizado de Claudia Sheinbaum será del todo importante para el empresariado. Se puede señalar que algunos temas que trata el presidente López Obrador como el de la reforma al poder judicial con extrema rijosidad han hecho daño. La confianza tiene que ver con la sensatez y a todos asusta que se erija una especie de agnoiacracia (el poder de la ignorancia) en el sistema judicial al optarse por jueces recién egresados de las universidades. Ninguna reforma será bien vista si se desecha el conocimiento y se privilegia la ignorancia: elección democrática, tal vez, pero con requisitos de excelencia.

4. La reducción de la producción industrial. El indicador mensual de actividad industrial del INEGI registró un índice a mayo de 2024 de 103.9%, lo que significó una variación anual de 0.6%; nada del otro mundo, es cierto, pero no hay declinación. Resultará importante observar los resultados a partir de junio, en donde se registraron los mayores índices en 2023, lo que nos va a dar una mejor idea si la desaceleración que se visualiza tiene un mayor sustento en la evolución de la producción industrial; por lo pronto, el declive dista de ser evidente.

5. Disminución de ventas al por menor. Durante abril las ventas minoristas registraron un avance de 0.5% mensual, luego de haber registrado una contracción en el mes de marzo. Este indicador de ventas, sin embargo, muestra menores índices que los observados de junio a octubre de 2023, lo que evidencia una desaceleración. Las ventas minoristas se relacionan con dos indicadores claves: 1) la población ocupada total y 2) las remuneraciones reales.

Lo preocupante es que el consumo privado muestra cierto nivel de agotamiento. En el corto plazo mantener el nivel de empleo, elevar la calidad del mercado de trabajo (más empleo formal y menos informal) y sostener el crecimiento tanto de la tasa como de la masa salarial serán fundamentales. Tranquiliza saber que Claudia Sheinbaum cuenta con un proyecto que posibilita mejorar estas variables socioeconómicas, que son vitales para el mercado interno; además de que cuenta con la capacidad para conciliar los intereses de los factores de la producción; es decir, del capital y del trabajo.

A diferencia de lo que opina el FMI, creo que la desaceleración prevista para la economía mexicana poco tiene que ver con un menor ritmo de crecimiento de la economía estadounidense, cuya proyección de crecimiento se mantiene para 2024 en 2.6% (0.1 puntos porcentuales más de lo que aconteció en 2023). Más que este comportamiento exógeno, tendríamos que pensar en la continuidad del crecimiento económico considerando dos decisiones de política económica: 1) aumentar el gasto y la inversión pública, manteniendo en niveles controlables el déficit fiscal y los niveles de endeudamiento con respecto al PIB, sin dejar de pensar en el necesario incremento de los ingresos propios del gobierno federal; y 2) relajar la política monetaria, que no sólo restringe la oferta crediticia de la economía, sino que amplía las deudas de todos los actores económicos y particularmente del gobierno federal. El costo financiero de la deuda pública de 1.3 billones de pesos provocado por las altas tasas de interés no sólo es excesivo, sino que es dinero con un uso improductivo. Esto último dependerá de las decisiones que tome la junta de gobierno del Banco de México en torno a la tasa de interés y justo mi confianza es que Claudia Sheinbaum va a ser una mejor interlocutora en este tipo de asuntos que el presidente López Obrador.